血汗勞工勞權時事政治政策懶人包

◆ 2018年3月1日,新版《勞基法》上路,勞動部於2月27日公布「輪班間隔調整」、「七休一調整」、「工時調整」等適用例外情形的行業別,並新增2行業適用第84之1條責任制。(點我看新聞稿內容)

◆ 2018年1月10日更新:《勞基法》修正案歷22小時完成三讀,將於3月1日施行。(點我看修法前後對照表)

勞動部10月31日提出、行政院11月9日通過的《勞基法》修正草案,號稱要修正上路不到1年的「一例一休」(點我看草案法條) 。然而,這份草案修的不只「一例一休」,甚至更動勞基法最核心的七休一精神,被勞團批評是「架空勞基法」,讓勞權倒退30年。

到底《勞基法》修了什麼?對勞工有什麼影響?

修法結果1:休息日加班費核實計算

【最新修法結果:第24條、第32條之1】

休息日工資核實計算,做幾小時領幾小時。

二讀新增「第32條之1」:經勞資雙方同意後,加班時數可1:1換成補休,補休期限由勞資雙方協商。

學者擔憂,此修法將讓「休息日加班必須給高額加班費」的規定形同具文,雇主讓勞工於休息日加班,不會增加任何成本;勞工更難拿到加班費。

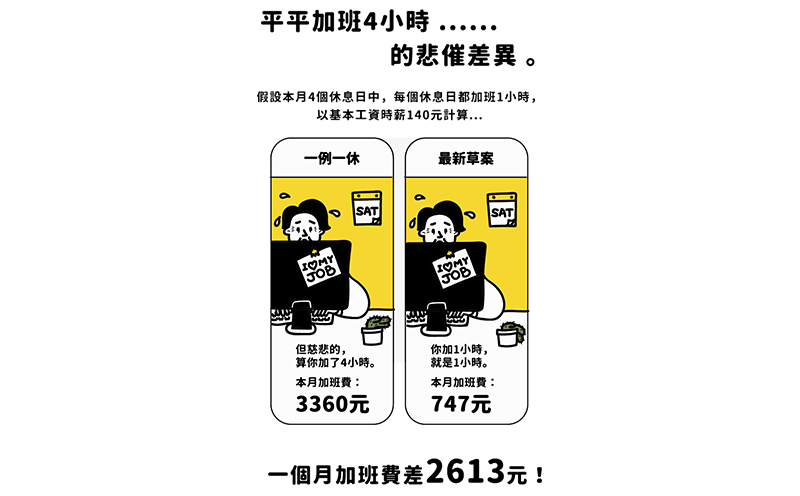

【一例一休修法版本】 為了讓勞工休息日能真的休息,休息日工資從優計算:做1~4小時,以4小時計算;做4~8小時,以8小時計算。

【修法草案】 休息日工資核實計算,做幾小時領幾小時。 外界擔憂,核實計算將削弱休息日「以價制量」的效果,勞工離周休二日愈來愈遠。(一起追蹤蔡英文勞動政策。)

修法結果2:特休假可遞延一年

【最新修法結果:第38條】

特休假未休完可遞延至第二年,第二年仍未休完,雇主應折算工資給勞工。

【一例一休修法版本】 特休假一年內未休完,應直接折算工資給員工。

【修法草案】 特休假未休完可遞延至隔年,隔年未休完再折算工資。

特休假原先是蔡英文勞動政見中唯一完全落實的,若修法後,員工2年內未休完特休才能折算工資,恐怕無法在1年內得到充分休息。(一起追蹤蔡英文勞動政策。)

修法結果3:輪班間隔可由11小時縮為8小時

【最新修法結果:第34條】

輪班間隔時間仍以11小時為原則,但可例外放寬到8小時。 條件放寬需先經「中央目的事業主管機關」商請勞動部公告,且經工會或勞資會議同意,30人以上事業單位須報當地主管機關備查。

2018年2月27日,因「工作特性」或「特殊原因」,由勞動部公告適用的行業為:

台鐵乘務人員如助理、駕駛、整備員、列車長等,適用時間至2019年12月31日。(延伸閱讀:〈台鐵列車長之死〉)

台電、中油、台糖輪班人員,適用時間至2019年7月31日。

台電、中油、台水等管線搶修、生產、配送及供銷人員,在天災事變或突發事件期間適用例外情形。

【一例一休修法版本】 輪班需間隔11小時。(2016年12月修正後至此次修法之前,尚未生效。)

【修法草案】 甲案:以間隔8小時為原則;但如果經過工會或勞資會議同意,可另約定超過連續8小時之休息時間。 乙案:以間隔11小時為原則;但若經工會或勞資會議同意,可另約定時間,不得少於連續8小時。

但是,在台灣企業工會及勞資會議覆蓋率皆不到1成的情況下,勞工根本無法說不,過勞的花花班表只會愈來愈嚴重。

修法結果4:「七休一」可變「十四休二」

【最新修法結果:第36條】

「勞工每七日中應有二日之休息,一日為例假,一日為休息日」,規定不變,但經以下把關機制後,可例外放寬:

以行業別報中央目的事業主關機關同意;

勞動部審查是否為可鬆綁行業;

個別企業經工會或勞資會議同意;

30人以上事業單位須報當地主管機關備查。

2018年2月27日,勞動部公告以下12行業,因 「時間特殊」、「地點特殊」、「性質特殊」及「狀況特殊」等原因,可例外放寬「七休一」規定,符合的行業業者必須經工會或勞資會議同意之後,才能挪移例假:

食品及飲料製造業

燃料批發業及其他燃料零售業

石油煉製業

水電燃氣業

製造業

藥類與化妝品零售業

旅行業

預拌混擬土製造業

鋼鐵基本工業

冷凍食品製造業

製冰業

設計業

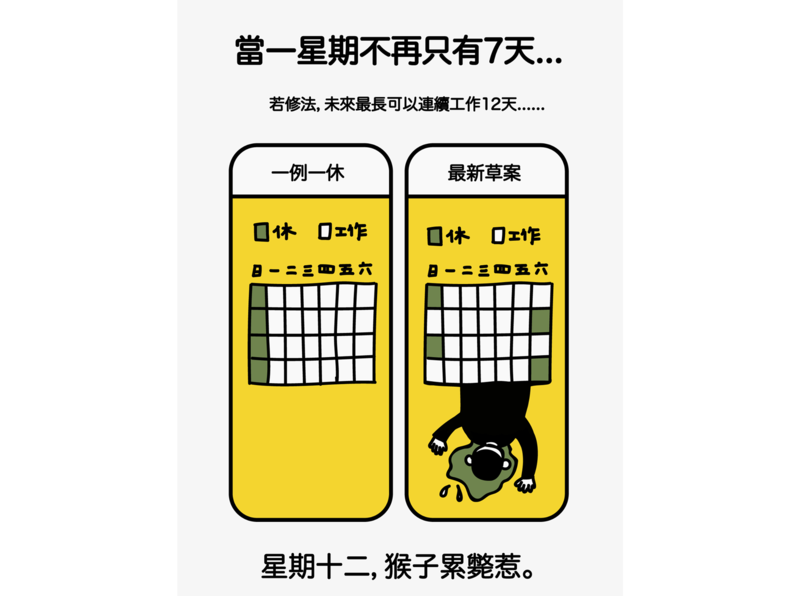

此次修法放寬原本勞基法的「七休一」規定。過去函釋規定2個例假應間隔6個工作日,但修法後,將可挪移例假,恐將造成連續上班12日的慘況。

修法結果5: 每月最多可加班54小時,3個月總時數不得超過138小時

【最新修法結果:第32條】

經工會或勞資會議協商後,勞工單月加班上限由每月48小時提高到54小時,但3個月加班總時數相加不得超過138小時,30人以上事業單位需報主管機關備查。

加班上限也不是「一例一休」修法範圍,但在資方多年遊說下,提高加班上限仍成為此次修法內容。

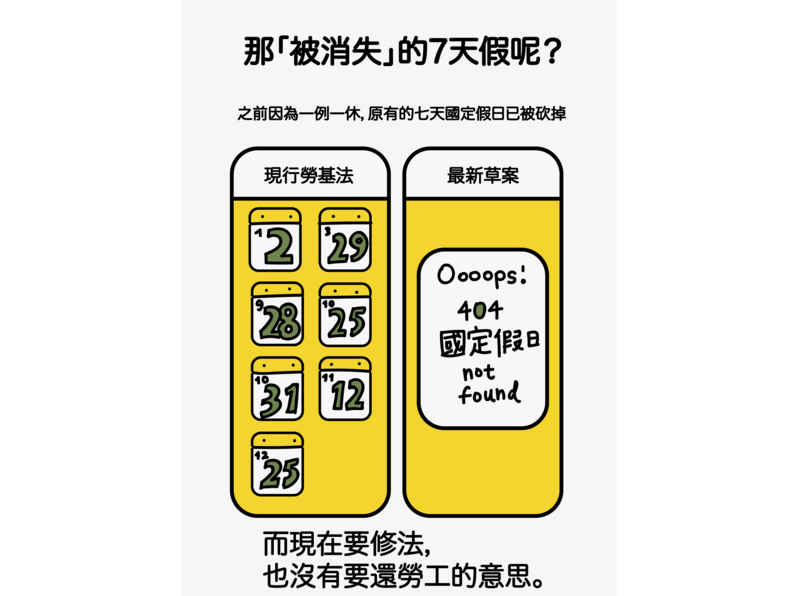

被消失的7天假呢?

說到這裡,可以看出此次修法其實已經並非「修正一例一休」了,而是更動整部勞基法,及原先保護勞工的精神。

但同時,過去因應一例一休而被砍去的七天國定假日,這次修法卻隻字未提。國民黨曾在修法期間提出第37條修正草案,主張「還3天國定假日」補償勞工,但並未通過。

最後勞工得到的,只有更長的工時及更少的假日。

一起來監督吧!

《勞基法》修正案的通過,代表蔡英文競選勞動政見幾乎完全破局,《報導者》仍會持續監督,請來蔡英文勞動政見平台留下你的評價,一起拒絕長工時!

修法結果1:休息日加班費核實計算

<strong>修法結果2:特休假可遞延一年</strong>

修法結果3:輪班間隔可由11小時縮為8小時

修法結果4:「七休一」可變「十四休二」

修法結果5: <strong>每月最多可加班54小時,3個月總時數不得超過138小時</strong>

被消失的7天假呢?

一起來監督吧!

用行動支持報導者

每個人都應有獲得專業、正確新聞訊息的權利,因此,免費公開每篇報導給閱聽大眾,是《報導者》身為非營利媒體回應公共性不變的追求。面對全球陷入COVID-19疫情風暴的此時,《報導者》第一時間推出疫情即時脈動網頁,提供讀者掌握疫情變化,進行第一線醫療從業者與疫苗和防疫機構的深度採訪,一探台灣本地抗疫行動;我們也同步深入報導中國、歐洲、美國等國際疫情現場並提供分析視角。這場長期的戰役,《報導者》會持續提供華文讀者第一手深入的報導,但這些報導需要投入大量人力,包括各地的前線記者與攝影、後勤的工程、設計與編輯團隊,倘若沒有讀者的捐款贊助,我們不可能完成。

您的每一筆捐款都將成為我們繼續採訪與調查的動力,《報導者》邀請您以捐款支持我們,繼續為開放、獨立的新聞而努力。

贊助我們

本文依 CC 創用姓名標示-非商業性-禁止改作3.0台灣授權條款釋出